ירושה ומורשת*

כיום שוויה של חברה נמדד לא רק בנכסי נדל"ן ונכסים מוחשיים אלא גם בנכסי הידע וההון האינטלקטואלי שלה.

מחקר של חברת Ocean Tomo מצא כי ערכם של נכסי הידע של ארגון גדל מ-17% בממוצע בשנת 1975, ל-80% בממוצע בשנת 2010.

המונח נכסי ידע, עפ"י הויקיפדיה, מציין את ההפרש בין ערך השוק של הארגון לבין סך נכסיו המוחשיים (מבנים, מכונות, מלאים, חשבונות עו"ש, פקודונות בנק, חובות של לקוחות וכו').

פרופ' Sveiby מצביע על ההשפעה הגדולה שיש לנכסי הידע על תפקודם של ארגונים, ועל הפוטנציאל הגלום בהם לבניית יתרון תחרותי ארוך טווח.

עפ"י פרופ' Sveiby ניתן לחלק את נכסי הידע לשלושה סוגים:

- הון אנושי (Human Capital) המבוסס על יכולות עובדים כגון: השכלה, ידע, ניסיון ומגוון כישורים המאפשרים לעובדים לייצר נכסים לארגון.

- הון מבני (Structural Capital) – הון פנים ארגוני המבוסס למשל על פטנטים, נהלים ותהליכי עבודה.

- הון קישורי (Relationship Capital) – הון חוץ ארגוני המבוסס למשל על מיתוג, קשרים עם לקוחות וקשרים עם ספקים.

אין ספק כי על אף האמורפיות לכאורה של הנכסים הלא מוחשיים ההתייחסות אליהם היא כאל הון שניתן אף לכימות ולהערכה. יתרה מזאת, במקרים רבים ניהול נכון של ההון הלא מוחשי מהווה פלטפורמה להשגת (הרבה) הון מוחשי.

על כך בפרשת השבוע, פרשת חיי שרה שם נאמר:

"וַיִּתֵּן אַבְרָהָם אֶת כָּל אֲשֶׁר לוֹ לְיִצְחָק" (בראשית כ"ה, ה').

אך בפסוק הבא נאמר: "וְלִבְנֵי הַפִּילַגְשִׁים אֲשֶׁר לְאַבְרָהָם, נָתַן אַבְרָהָם מַתָּנֹת"

נראה כי קיימת סתירה בין שני פסוקים אלה שכן —

איך יכול אברהם לתת מתנות לבני הפילגשים כאשר בפסוק הקודם נתן את "כָּל אֲשֶׁר לוֹ לְיִצְחָק"?

נסביר,

עפ"י רש"י, בעוד אברהם נתן ליצחק את הברכות אשר התברך מה' ("והיה ברכה"), לבני הפילגשים נתן את המתנות שקיבל מבני אדם.

מכאן אנו מבינים כי אברהם חילק את נכסיו לשני סוגים ולשני מעמדות בהתאמה:

- נכסים מוחשים – מתנות שקיבל כסף, זהב, בהמות ועבדים.

- נכסים לא מוחשיים – הבטחת הקב"ה לתת לו ולזרעו את הארץ.

נציין כי, הנכסים המוחשיים היו בחלקם מתנות שקיבל ממלכים ואנשים במקומות שעבר בהם, בהכירם בו כ-'נשיא אלוהים'. אך מאחר והיו קשורים לעבודה זרה, אברהם לא רצה ליהנות מהם. בנוסף, עפ"י רש"י, פילגשיו של אברהם לא נותרו נאמנות לדרכו ולאמונתו הרוחנית והאידיאולוגית ולמעשה בשלב מסוים אף חזרו לבית אביהם. מכאן העדיף אברהם לתת נכסים אלה – שיאפשרו מחייה לבני הפילגשים – אשר הבין, כך נראה שלא ימשיכו את דרכו.

מנגד, אברהם ראה ביצחק את ממשיך דרכו הרוחנית והאידיאולוגית כך למשל יצחק היה מוכן למסור נפשו לקיום ציווי ה' ואף באופן סימבולי יצחק גם עבר חוויות דומות לאלה שעבר אביו (רעב בארץ, מוצג ע"י רבקה כאחיה וכו').

על כן למעשה לא קיימת סתירה בין הפסוקים, שכן, אברהם לפני פרדתו מהעולם, מוריש לבני הפילגשים נכסים מוחשיים לקיומם = ירושה וליצחק ממשיך דרכו מוריש את המהות והליבה = את הנכסים הלא מוחשיים – את מורשתו הרוחנית והאידיאולוגיות.

באופן דומה, גם בארגון, הנכסים הלא מוחשיים מהווים את המהות, הליבה והערך עליו מושתת הארגון.

מהפכת המידע, הביאה לכך שהנתח של נכסי הידע בערך השוק של ארגונים, הולך וגדל.

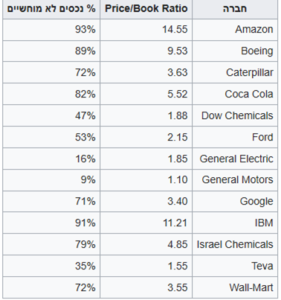

באופן מעניין ישנם כיום אתרים פיננסיים המציגים את ערך החברה לא רק במונחים חשבונאיים כמקובל אלא גם מעריכים את אחוז שווי הנכסים הלא מוחשיים של החברה, כפי שמוצג בטבלה להלן.

* פוסט זה, לרבות הטבלה מבוסס על ערך 'נכסי ידע' בוויקיפדיה https://he.wikipedia.org/wiki/נכסי_ידע

הצטרפו לעשרות המנהלים ובעלי העסקים שנהנים מהניוזלטר השבועי של נוגט אסטרטגיות.

הירשמו לקבלת טיפים, מאמרים מקצועיים ועדכונים מהבלוג "תורת הארגונים".